Après l’apparition et la prolifération des MVNO (Mobile Virtual Network Operators) entre 2004 et 2005, 2006 apparaît comme une année de transition avant l’inévitable phase de concentration prévue pour 2007. Sans réseau propre, les opérateurs de réseau mobile virtuel tentent de prendre pied dans un marché saturé et dominé par les trois grands opérateurs nationaux.

En 2006, on distingue deux périodes : durant les six premiers mois se dégage un peloton de tête composé d’acteurs généralistes représentant 80 % du marché des MVNO. Télé2 (350 000 clients), Omer Télécom (312 000) et NRJ Mobile (312 000) sont devenus les leaders d’un marché dans le marché[1]. Les derniers six mois se résument à des déclarations fracassantes et aux premiers déboires respectivement attribués aux nouveaux et aux anciens acteurs. À titre d’exemple, Debitel est à vendre, TF1 Mobile arrête la commercialisation de ses offres, Mobisud se niche sur les communications vers le Maghreb et Ten Mobile lancera une offre 3G avec « TV on Mobile » courant 2007. Mais de telles déconvenues n’ont pas empêché la grande distribution comme A-Mobil de Auchan et Carrefour Mobile de se lancer, pendant que Leclerc envisage de suivre ses concurrents sur le segment des MVNO.

À la fin de l’année, plus de 15 opérateurs virtuels se partagent 1,6 % du marché de la téléphonie mobile. Ce chiffre peut paraître paradoxal au vu de la situation mais ne représente pas une aberration stratégique. Il existe bel et bien de la place pour une pléiade d’acteurs de niche à l’exemple de Breizh Mobile ou Eurokeitai et quelques acteurs généralistes. L’analyse des marchés anglais et scandinaves montre que tous ces opérateurs peuvent coexister au sein d’un même marché sans forcément entamer un processus de cannibalisation.

En effet, on dénombre plus de 20 MVNO en Angleterre et jusqu’à 40 en Hollande. La progression de leurs bases de clients est estimée à 10-15 % net par mois, sachant qu’il est difficile de donner des chiffres relatifs aux offres MVNO car celles-ci sont majoritairement « prépayées » et donc non récurrentes. Seule l’estimation est possible pour envisager les recettes futures. D’ailleurs, le fait que la définition de « client actif » soit interprétée différemment suivant les stratégies de chaque opérateur virtuel (clients actifs sur le ou sur les 3 derniers mois, nombre de cartes SIM vendues, nombre de personnes ayant émis un appel…) renforce d’autant plus l’incertitude sur les chiffres communiqués.

Parc MVNO France selon l’ARCEP[2]

Le faible nombre d’opérateurs réseau n’encourage pas la concurrence et l’absence de Bouygues Télécom (à l’exception de TF1 Mobile et Universal Mobile) crée même un quasi duopole pour Orange et SFR. Cette situation assez malsaine vis-à-vis des MVNO est exploitée par les opérateurs. Les contrats sont drastiques, d’une durée de 5 à 9 ans avec des volumes minimums imposés. Ce faisant, les MVNO doivent déposer des dossiers avec nombre de garanties, avant d’être acceptés (ou non). Les deux opérateurs nationaux sont ensuite en position de n’accepter que les MVNO le plus en phase avec leurs stratégies propres et surtout de rejeter ceux dont l’ambition est de relancer la concurrence. Cette situation est d’ailleurs contestée par la majorité des MVNO auprès de l’ARCEP. Le type de contrat appelé « retail minus » semble être le modèle le plus intéressant pour les deux parties. Le coût de la minute est fixé en fonction de celle vendue aux particuliers, moins une ristourne. Les variations des tarifs grand public sont ainsi reportées immédiatement auprès des MVNO.

Côté MVNO

Il y a plus de différences entre deux MVNO qu’entre Orange et SFR. Ces derniers adoptent une stratégie similaire et administrent un réseau. Par contre, les MVNO émergent de sociétés indépendantes jouant un rôle différent dans la chaîne de valeur de la téléphonie mobile. Pour Télé2, il s’agit d’une diversification de ses activités fixes, Virgin Mobile l’utilise pour s’internationaliser, NRJ Mobile attaque le créneau de la convergence Télécom – Média.

Leurs cœurs de métier se situent sur le marketing, la vente et la commercialisation d’offres ou de services à valeur ajoutée. Ils délèguent donc ou sous-traitent leur plateforme de gestion, de facturation à l’opérateur hôte ou à un troisième acteur nommé MVNE (Mobile Virtual Network Enabler). Ce dernier type de structure est encore peu développé, on en recense seulement trois en Europe, mais à terme leur nombre pourrait augmenter.

On dénombre clairement trois approches : la marque, les prix et les services. Chacune de ces catégories permet de se différencier de ses concurrents par un service ou un avantage qu’un autre n’offre pas. Dans le monde des MVNO, le nombre de clients pèse moins que l’ARPU. Télé2, le MVNO leader en nombre d’abonnés, n’est pas nécessairement le plus rentable, ses clients ne dépensent en moyenne que 16 euros par mois. Ten Mobile, de par ses offres à forte valeur ajoutée, rentabilise ses investissements avec un plus faible nombre d’abonnés.

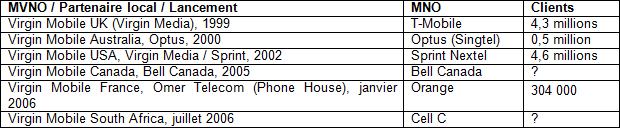

La combinaison de plusieurs facteurs est la clef de la réussite du plus célèbre d’entre eux. Utilisant une marque internationale, couplée à des prix attractifs, le modèle de Virgin Mobile a fait ses preuves dans plusieurs pays : Royaume-Uni, États-Unis, Canada, Australie et maintenant en France (voir encadré).

Côté MNO

La capacité des trois MNO (Mobile Network Operators) d’attaquer des segments spécialisés est limitée : ils mettraient en péril leur image de marque et leur réputation, sans n’en retirer aucun bénéfice. Utiliser des sociétés disposant déjà d’une marque connue est un avantage concurrentiel intéressant pour les MNO. Télé 2 est le meilleur exemple : après avoir été la référence pendant 10 ans du low cost de la téléphonie fixe, son offre mobile a rapidement décollé. L’arrivée de nouveaux groupes et entreprises sur le segment réputé peu concurrentiel de la téléphonie mobile est aussi une manière de limiter la polémique après la médiatisation de l’entente entre les opérateurs.

Deux risques majeurs ont été identifiés par les MNO :

* La menace d’une guerre des prix entre les acteurs low cost, mais réduite par le contrôle des nouveaux entrants et la faible marge de manœuvre des MVNO. Exemple : les marchés scandinaves.

* La possibilité pour un MVNO de se développer rapidement et de concurrencer directement les MNO sur leurs marchés. Exemple : Virgin Mobile UK.

Le futur visage du marché des MVNO commence à prendre forme à la fin de l’année 2006. Les opérateurs ayant engrangé suffisamment de clients pourront continuer leurs activités, tandis que ceux incapables de rentabiliser leurs investissements devront abandonner.

Déjà en 2006, plusieurs constats d’échec ont eu lieu. La mise en vente de Debitel et l’arrêt de l’offre de TF1 Mobile qui, malgré l’appui d’un opérateur expérimenté (Bouygues) n’a pu concurrencer M6 Mobile, montrent toute la difficulté et la lucidité nécessaires pour construire et diriger un MVNO dans un marché devenu aussi concurrentiel. Carrefour et Auchan auront fort à faire pour gagner des parts de marché sur le segment surreprésenté des low cost.

Il ne faut pas oublier non plus les effets négatifs liés à la décision du Conseil de la concurrence de sanctionner à hauteur de 534 millions d’euros Orange France, SFR et Bouygues Télécom pour entente illicite sur le marché de la téléphonie mobile (infligée en décembre 2005 et confirmée en appel en décembre 2006)[3]. Orange s’est mieux sortie d’un autre procès, cette fois-ci en Espagne, où sa joint-venture avec Euskaltel s’est terminée de manière conflictuelle. Les deux partenaires n’ayant pas trouvé d’accord amiable, les autorités espagnoles ont tranché et les clients d’Euskaltel Móvil ont pu choisir de rester chez France Telecom España renommé Orange, ou de basculer vers Euskaltel Móvil et son nouvel opérateur Vodafone Spain.

Malgré ces contretemps, Orange sort grand vainqueur en France pour l’instant : avec 60 % des capacités vendues, il augmente d’autant le taux d’utilisation de son réseau et ses parts de marché finales. SFR limite les pertes, mais il est assurément en position de challenger et ne peut que constater que ses MVNO sont moins performants. Bouygues Telecom est l’outsider, choisissant avec grand soin ses partenaires et étant officieusement contre le business des MVNO.

Il est toutefois intéressant de classifier ces approches en termes de réussite. Virgin Mobile est incontestablement la référence mondiale du secteur, combinant une marque connue et des prix faibles, s’assurant ainsi une position exemplaire dans un grand nombre de pays. D’ailleurs les acteurs de la grande distribution ont toujours l’un des leurs dans le top des MVNO : Aldi en Allemagne, Tesco au Royaume-Uni…

_________________________________________________________________________

Virgin Mobile

Le tout premier MVNO fondé en 1999 au Royaume-Uni reste un exemple pour le marché. Issu de l’écurie de Sir Richard Branson, Virgin Mobile est maintenant présent en France, Australie, Canada, Afrique du Sud et aux États-Unis. Fort de son image à la fois célèbre et dynamique, comme son fondateur, Virgin Mobile a pu séduire et surtout conserver une clientèle jeune réputée versatile. Dans la plupart des pays, Virgin Mobile est en joint-venture avec un opérateur établi et la société tente de reproduire le succès rencontré au Royaume-Uni. Un succès regardé avec convoitise par le câblo-opérateur NTL qui, après deux OPA rejetées, a pu finalement acheter Virgin Mobile en juillet. Sir Richard Branson a toutefois pris une participation de 10 % dans la nouvelle société, rebaptisée Virgin Media début 2007.

_________________________________________________________________________

Licence de marque : le cas M6 Mobile

M6 Mobile n’est pas à proprement parler un MVNO, il appartient à un autre type de structure appelée « licence de marque » (comme Universal Mobile avec Bouygues Telecom). Dans ce type d’accord, l’opérateur hôte utilise le nom de la marque pour promouvoir une offre spéciale. Dans le cas de M6 sur le réseau d’Orange, l’offre est à destination des jeunes avec des contenus audio et vidéo disponibles sur les sites des deux acteurs. Elle reflète ainsi la tendance actuelle de la convergence Télécom – Média. Le succès de cette combinaison a d’ailleurs poussé Orange à retirer son propre forfait (1h) pour lui substituer celui de M6 Mobile. Fin 2006, 767 000 clients étaient recensés.

[1] Chiffres selon Ovum, voir : http://www.ovum.com/news/euronews.asp?id=5474

[2] Voir l’observatoire de l’autorité : http://www.arcep.fr/index.php?id=9162

[3] 256 millions d’euros pour Orange, 220 millions pour SFR et 58 millions pour Bouygues Télécom.