Les radiodiffuseurs, les décideurs, les autorités audiovisuelles, les annonceurs et les publicitaires, toutes les sociétés impliquées dans les médias avaient de quoi lire en 2006. En France, « La fin de la télévision » de Jean-Louis Missika annonce clairement la fin imminente de la télévision telle que nous la connaissons[1]. (Voir aussi les livres de l’année 2006). À l’Assemblée nationale, le rapport Blessing dresse un bilan sur le déploiement numérique et met clairement en évidence les enjeux futurs de la convergence entre réseaux, téléphonie mobile, Internet et télévision numérique terrestre. En Angleterre, le régulateur OFCOM publie un livre sur les communications pour les dix prochaines années écrit par un groupe d’experts avisés, tous d’accord sur le fait que cela va changer[2] !

S’il est clair que la télévision et les télécommunications convergent, il n’est pas évident de savoir quel modèle de gestion s’appliquera au paysage médiatique émergeant. Dans la grande majorité des pays, la régulation traitait différemment les deux industries ; depuis la dérégulation des télécoms dans les années 80, un système de marché opérait pour les télécommunications tandis que la télévision continuait d’être soumise à un régime plus strict. Il y avait de bonnes raisons à cela, car pour les télécoms le contenu était, plus ou moins, sans importance alors que pour la télévision il était primordial. Les gouvernements pouvaient profiter, par exemple, de la manne des ventes de licences et des attributions de fréquences ; le marché fleurissant des télécommunications était à la fois moderne et juteux. La télévision par contre jouait un rôle plus viscéral dans la vie d’un pays ; la distribution des fréquences et des licences était souvent plus subtile. La télévision était fréquemment un moyen d’assurer ou de renforcer une politique culturelle, régionale ou linguistique. Plutôt que de « vendre » de nouvelles chaînes, les autorités exigaient des quotas de production nationale ou régionale, obligaient les chaines à programmer des émissions d’une certaine nature. En Europe, l’ouverture de la télévision à l’économie de marché, en introduisant plus de chaînes est bien visible et croissante. Mais comment, dans ce cas, promouvoir une télévision de qualité au niveau national, en respectant les obligations culturelles et européennes, sans qu’il y ait de concentration d’influence. Et qui doit payer la facture ? Toute la gestion, depuis plusieurs années, s’est faite dans ce sens.

Pénurie et plénitude

Depuis 50 ans la télévision a pu profiter de la pénurie pour remplir notre vie d’une plénitude d’images inoubliables et d’expériences collectives ; vécues séparément, elles sont partagées après coup par des générations de téléspectateurs. Cette pénurie était le résultat d’un système administratif qui gèrait l’attribution des fréquences et l’exclusivité de la programmation. Une harmonisation internationale des fréquences avec une attribution des bandes réservées à certains usages, était au début nécessaire pour éviter les problèmes d’interférence et pour protéger les droits nationaux. En Europe et ailleurs, ce système est devenu le modèle à suivre. La pénurie a également donné raison et vie à un modèle économique qui a proliféré autour de la planète avec une variété de formes différentes et qui assurait une télévision publique et une télévision commerciale. Ce modèle, bien sûr, dépend de la complicité des autorités audiovisuelles, requiert un public prêt à payer une redevance ou son équivalent pour financer la télévision publique et un secteur de télévision commerciale financé par les revenus publicitaires.

Durant quelques temps, la solution semblait assez stable. Pour une partie aisée de la population, la télévision payante proposait une programmation exclusive et restreinte, pendant que pour le reste de la population la télévision terrestre hertzienne analogique, avec un choix restreint de chaînes publiques et privées, faisait l’affaire.

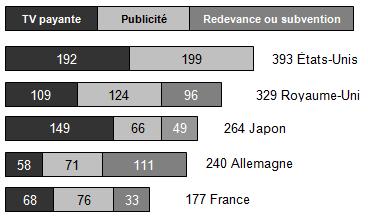

Dépense par tête en $, selon McKinsey, Screen Digest et ZenithOptmedia 2006[3]

Maintenant le paysage audiovisuel ne reflète pas la pénurie, mais la plénitude. Internet, le média suprême, déborde de possibilités avec sa multiplicité de sources, son ouverture au public, sa réactivité et son indépendance. Il va supplanter la télévision, tôt ou tard. Comme le souligne Jean-Louis Missika, « Un jour ou l’autre, Internet deviendra le média dominant, celui auquel la télévision sera asservie en termes de ressources politiques, comme la presse écrite a été asservie par la télévision à la fin du XXe siècle. »

La convergence

Supplanter et non remplacer. Personne ne démentira le fait que, au moins pour l’instant, seule la télévision a la capacité de galvaniser toute l’attention d’un pays autour d’un événement. En France, on peut citer le match France/Portugal en juin 2006[4]. Depuis quelques années il est clair que le modèle existant n’est plus viable car, derrière l’écran, la technologie a changé la façon de regarder la télévision. En conséquence la régulation, l’accès aux services, la gestion des fréquences et le rôle de la télévision, surtout pour le modèle « service public » existant, doivent être repensés.

Si on regarde comment la communication téléphonique s’est développée depuis les années 80 (fixe, mobile analogique, GSM, voix sur IP, UMTS, communication hybride ADSL/Wifi et Wi MAX) on constate, à chaque étape, que le choix et la concurrence augmentent. La même progression se retrouve dans l’audiovisuel, où nous pouvons maintenant regarder la télévision en analogique et en numérique terrestre, par le câble, par le satellite, avec Internet et maintenant sur un téléphone mobile. Toutefois, ce serait une erreur de penser que la convergence est « normale » ou « naturelle ». C’est le résultat d’une logique de marché très cohérente. D’une part les sociétés de télécommunications et les fournisseurs d’accès internet (FAI) souhaitent rentrer dans le marché de la télévision, de la vidéo à la demande (VoD) et d’autres services de contenu. D’autre part les radiodiffuseurs souhaitent fournir leurs contenus comme produits diffusés sur des plates-formes multiples (y compris les téléphones mobiles) et téléchargeables au moyen d’Internet. Comme pour le téléphone, les différentes plates-formes ne sont pas fournies par les mêmes sociétés : la lutte est ouverte et incessante.

La situation en France, en 2006, reflète parfaitement la bataille entre les forces mobilisées autour de la télévision. Au début de l’année 2006, huit fournisseurs d’accès internet par l’ADSL et deux câblo-opérateurs proposaient le Triple Play (accès Internet à haut débit, téléphonie et télévision). Les « boxes », ces boîtiers numériques haut débit, étaient nombreux (Alice Box, Freebox, Livebox, Darty box, Club Internet box, Neuf box, décodeur enregistreur AOL TV, et Tele2 Box). À la fin de l’année Neuf Telecom rachetait AOL et SFR faisait l’acquisition de Tele2, sans oublier UPC-Noos qui en en absorbant Numericable en mars 2006 devenait alors l’unique câblo-opérateur français[5]. Il est probable que la consolidation du secteur va continuer (voir l’article sur les FAI).

En France les nouvelles chaînes TNT font concurrence aux chaînes terrestres établies et doivent maintenant faire face aux nouvelles venues comme France Telecom, Free, Neuf et Darty qui grignotent le marché avec des offres télévisuelles alléchantes. La consolidation au niveau satellitaire avec la fusion de Canal Sat et TPS a créé un autre puissant concurrent sans oublier UPC-Noos, câblo-opérateur déjà cité, qui essaye de trouver un second souffle.

On pourrait dire, à première vue que le choix est large et le marché florissant. Mais en même temps les gens regardent moins la télévision et quand ils le font, c’est d’une façon beaucoup plus ciblée qu’avant, car les téléspectateurs sont en train de prendre le contrôle. Nous sommes en train d’évoluer d’un système dit « push » (pousser, en anglais), vers un système « pull » (tirer). Autrement dit, les téléspectateurs ne sont plus des consommateurs passifs prêts à regarder une programmation toute faite, entrecoupée par la publicité. Au commencement était la télécommande ; maintenant, ce sont les téléspectateurs eux-mêmes qui décident de la programmation. Grâce aux magnétoscopes à disque dur (Personal Video Recorder, PVR) liés directement à un guide électronique de programmation (Electronic Programme Guide, EPG), il est devenu facile d’enregistrer les émissions et de les visionner au moment voulu, sans attente et sans coupure publicitaire. La prolifération de chaînes spécialisées sape inexorablement les grandes antennes et les chaînes étrangères rencontrent une audience croissante. Jean-Louis Missika fait remarquer que cette hypersegmentation n’affaiblit pas simplement les grandes chaînes par rapport à leur audience, mais aussi leur pouvoir de médiation entre un public captif et les émissions estampillées par une identité maison. « Le pouvoir d’attraction diminue face aux téléspectateurs et son pouvoir de négociation diminue face aux détenteurs de droits sur les événements. »

Pour certains téléspectateurs, c’est Internet qui fournit directement le contenu, soit grâce à la vidéo à la demande (VoD), soit par le téléchargement légal (ou illégal) en P2P (Peer to Peer), ou bien encore en surfant sur les sites qui agrègent le contenu comme YouTube, Metacafe et Dailymotion. (Voir « La culture des clips » ci-dessous). Des émissions sont aussi retransmises en direct (ou en léger différé) par les internautes eux-mêmes, comme on peut le constater sur des sites comme Sopcast[6]. De plus, des solutions peer to peer grand public, qui ont mis à mal l’industrie de la musique, commencent à faire surface dans l’audiovisuel avec « The Venice Project »[7] et Zattoo.com[8]. On voit bien que les téléspectateurs peuvent maintenant « tirer » vers eux du contenu ciblé de toute sorte, quand ils le veulent.

Et aussi où ils veulent. Pendant longtemps, on a cru que la télévision et Internet étaient deux expériences distinctes, la télévision étant plutôt « détends-toi » et Internet « penche-toi en avant » ; ce n’est plus aussi clair. Les « Media Centres », les ordinateurs de salon ainsi que les petits réseaux domestiques avec le WiFi ou les prises CPL (courants porteurs en ligne) permettent l’échange de données entre plusieurs sources, Internet, ADSL, TNT, câble ou satellite et sur des appareils divers, TV, écran plasma, vidéoprojecteur, PC, radio, téléphone mobile ou baladeur. Les téléspectateurs ne sont plus forcément prisonniers d’une pièce particulière.

_________________________________________________________________________

Photographie de l’équipement en France 2006 selon Médiamétrie [9]

– Sur les 97,4 % des foyers équipés d’un poste de télévision, 13,3 % ont trois postes ou plus.

– 7,8 % possèdent des téléviseurs compatibles haute définition.

– 78,5 % possèdent un lecteur DVD, 11,1 % un équipement Home Cinéma.

– 12,7 % ont accès à la TNT.

_________________________________________________________________________

Pour Jean-Louis Missika nous sommes en période de transition, sachant qu’un média ne remplace pas un autre mais qu’il se spécialise. Dans son passage vers l’avant le nouveau a plutôt tendance à cantonner ou redéfinir le rôle de l’ancien. Comme l’appareil photo n’a pas tué l’artiste-peintre, ou la télévision la radio, Internet ne va pas supprimer la télévision ; tout de même les signes de changement se multiplient. Si on regarde les investissements publicitaires par exemple, élément vital pour la télévision, on constate que la croissance de la publicité en ligne sur Internet en France, entre le 1er trimestre 2005 et le 1er trimestre 2006, était de 58 % selon un rapport publié par IAB et TNS Media Intelligence[10]. Le rapport ajoute que « avec une part de marché de 9 % sur l’ensemble des médias et un référencement supérieur à celui de la télévision – 11 % vs 8 % – sur le premier semestre 2006, Internet est bien un média incontournable pour des secteurs extrêmement divers et des annonceurs toujours plus nombreux ». Aux États-Unis, au troisième trimestre 2006, la publicité en ligne affichait son huitième trimestre de progression consécutif et une croissance de 35 % sur l’année, selon l’IAB et PriceWaterhouseCoopers. En Grande-Bretagne, des analystes estimaient que Google allait doubler ses recettes publicitaires en 2006 et, plus important encore, allait dépasser les recettes de la quatrième chaîne TV Channel 4 pour rivaliser avec celles de la chaîne phare ITV1, dont les revenus sont en baisse[11]. Déjà, des voix se lèvent pour « protéger » l’industrie de la télévision de la menace du net !

Mais les nouveaux géants comme Google et Yahoo! sont déjà établis. Il faut voir d’une part si les systèmes de contrôle et de régulation peuvent continuer à fonctionner comme avant, et d’autre part si les modèles économiques tiennent bon dans le nouveau paysage audiovisuel. Comme plusieurs commentateurs l’ont remarqué, les entreprises qui ne s’adaptent pas, meurent ; les institutions, elles, tergiversent !

La culture des clips

L’achat de YouTube par Google pour 1,65 milliard de dollars en octobre était un rappel, si besoin était, que la télévision avait changé. La somme payée et l’identité de l’acheteur ont pu étonner certains, mais la logique implacable de Google – être là où se trouvent les internautes– a été respectée. Et pourtant, Google avait déjà son propre site d’échange de vidéos, qui existe toujours d’ailleurs, mais ce site n’avait jamais connu la notoriété de YouTube.

YouTube est un phénomène international très récent : lancé en février 2005, il a attiré 72 millions de visiteurs individuels chaque mois et plus de 100 millions de vidéos courtes ont été regardées chaque jour juste avant son achat par Google[12]. Cette affluence alléchante a attiré la convoitise de grandes sociétés comme Microsoft et Yahoo!, mais c’est Google qui est sortie gagnant. Cependant YouTube n’est qu’une plate-forme d’agrégation et de distribution du contenu vidéo parmi d’autres. On peut citer iFilm, Metacafe, Veoh, blip.tv, Outloud.tv et le site français très apprécié, Dailymotion. Leur prolifération est symptomatique de ce changement majeur dans la façon dont on regarde et conçoit la télévision. La génération gavée par MTV et les clips musicaux est maintenant à l’âge de la maturité. Appelée parfois génération Y (suite de la génération X), elle a grandi avec Internet comme toile de fond de sa vie et elle manipule la télécommande, le clavier et le téléphone mobile avec la même dextérité. La devise de YouTube, « Broadcast Yourself » (diffuse-toi toi-même), fait mouche.

Avec l’accès à Internet haut débit, le temps de transfert des fichiers lourds, comme un extrait de film, une émission de télévision ou une vidéo amateur, a fortement diminué. Les ordinateurs sont à la fois dotés de disques durs rapides et volumineux qui facilitent le stockage des données, et d’outils faciles à utiliser qui peuvent traiter les images et produire un contenu d’un niveau quasi professionnel. Une fois le contenu étiqueté et envoyé, les sites s’occupent de l’affichage et de la diffusion. Les films peuvent être évalués par les « téléspectateurs », on peut ajouter des commentaires, recommander les clips ou les incorporer dans des pages personnelles et des bloc-notes (blogs). La grande facilité d’accès et de partage du contenu est la caractéristique qui fait la différence entre les sites comme YouTube et les sites « à l’ancienne » où le contenu était présent, mais sa recherche et son affichage lents et laborieux.[13]. La plate-forme a vite séduit des milliers d’utilisateurs qui cherchaient à mettre en ligne des contenus ou à y faire référence et en 2005 la distribution gracieuse de vidéo-clips musicaux a fait le bonheur de nombreux musiciens et chanteurs et a lancé leurs carrières. Mais en ce qui concerne le contenu, les choses ont évolué de façon spectaculaire en 2006.

Le contenu sur YouTube se classe grossièrement en trois catégories : premièrement des vidéo-clips amateurs, jusque là restreints à une utilisation voisine de Vidéo Gag de TF1 ou America’s Funniest Home Videos de ABC, deuxièmement des compilations et des montages parfois très originaux d’exploits sportifs ou d’extraits de séries télévisées, des parodies de toutes sortes, des films de fans, des messages personnels ou politiques ; enfin la rediffusion d’extraits d’émissions professionnelles, ce qui pose problème. Les morceaux sagement assemblés sont à la base des bandes annonces de films, des émissions et des chansons. Ils sont distribués gratuitement et font partie d’une promotion tout à fait normale des produits audiovisuels. Cependant, comme on l’a vu au début d’Internet avec la fermeture de certains sites de fans, les détenteurs de droits ne souhaitent généralement pas que leur contenu soit utilisé hors de leur contrôle, même si cela ajoute à la couverture médiatique. Sans oublier que YouTube et Google ne sont pas détenteurs des droits de diffusion de ces extraits.

En effet, YouTube et ses confrères sont confrontés à la même situation que la société Napster en 1999[14]. À cette époque Napster fut vite étranglée par l’industrie de la musique, jalouse de son succès mais incapable de fournir des services similaires. YouTube risque-t-il de subir le même sort ? C’est moins probable. Google est devenu un poids lourds d’Internet et la société ne s’est pas lancée à l’improviste dans l’achat du site. Google et YouTube ont rapidement annoncé des accords avec Universal Music Group, CBS Sony et Warner Music qui permettent la distribution de leur contenu en échange d’un partage des recettes publicitaires générées par leur diffusion[15]. Les sociétés de production de contenu ne peuvent ignorer l’effet de levier par rapport à la publicité que des sites comme My Space pour les bloc-notes et maintenant YouTube pour la vidéo peuvent susciter en termes de trafic. Dans un futur proche, on devrait voir davantage d’accords et de transactions autour de ces sites. Pourtant, de façon pernicieuse, certaines sociétés qui découvrent leur contenu mis en ligne seront tentées d’attaquer Google en justice en espérant être dédommagées généreusement.

L’essor du contenu généré par les utilisateurs

Si Google et YouTube ont la possibilité de gérer les contenus d’origine professionnelle, ils sont loin de maîtriser les contenus personnels et amateurs. En premier lieu les possibilités d’enregistrement, de montage et de transfert des images sont multiples, croissantes et difficiles à contrôler. Deuxièmement, le choix de la programmation, c’est-à-dire le contenu visualisé, n’est plus entre les mains des diffuseurs mais au choix personnel du consommateur. Cette combinaison appelée « User Generated Content » (contenu généré par les utilisateurs, UGC), volatile, imprévisible mais très riche, était en plein essor en 2006. Les utilisateurs s’approprient les outils de production, ils créent du contenu et s’amusent massivement. La croissance de cet UGC témoigne du phénomène constaté ailleurs, dans ce qu’on appelle les nouveaux médias, celui de la déprofessionnalisation. Pour Jean-Louis Missika, cette déprofessionnalisation se manifeste à la fois dans le contenu présenté à l’écran comme par exemple la téléréalité, et dans la manière dont le contenu généré par les utilisateurs occupe les différentes plates-formes audiovisuelles. En France ce type de contenu se trouvait même à la télévision grand public, sur Canal Plus avec l’émission « Les films faits à la maison » et plus récemment sur Watcast, filiale de TF1 ainsi que sur certaines chaînes gratuites disponibles en ADSL comme « La Locale »[16]. Ces courts métrages représentent bien sûr une source de production à bas coût pour les chaînes, mais ils peuvent aussi servir de pépinière de talents et ouvrent la porte à des collaborations plus professionnelles.

_________________________________________________________________________

Google Video : hébergeur ou éditeur de contenu ?

Internet peut aussi servir de moyen de distribution directe des films traditionnels, sans passer par les salles de cinéma. « Autumn », film français de l’américain Ra’up McGee, était disponible gratuitement sur Google Video dès novembre 2006. Présenté comme « le premier film exclusivement lancé en France par Google Video, nouveau canal de distribution du cinéma sur Internet », le film été visionné par plus de 600 000 internautes*.

Google Video avait moins de chance avec le film « Le Monde selon Bush », long métrage du metteur en scène William Karel, sorti en salle en 2004. En 2006, longtemps disponible en version intégrale sur le site, il a été visionné plus de 40 000 fois. Le producteur du film a attaqué Google en justice pour contrefaçon et parasitisme et le film a été retiré.

*Voir le bloc-notes associé au film http://www.autumnmovie.com/news/index.html

_________________________________________________________________________

Si le nombre de téléspectateurs « traditionnels » est resté respectable pour les chaînes concernées, il était loin des chiffres obtenus par YouTube. Parmi les « vedettes » inattendues de YouTube en 2006 on trouve « geriatric 1927 », l’histoire d’un retraité anglais qui raconte sa vie, un guitariste virtuose coréen nommé « funtwo » et l’emblématique « Lonelygirl15 », dont les confidences adolescentes se sont révélées fictives mais toujours captivantes pour des millions de visiteurs de YouTube. Ce mélange de tout et n’importe quoi a donné à YouTube sa dimension très humaine, reflet médiatique inégalé de notre société mais en même temps miroir qui pose des problèmes éthiques sur la vie privée et publique.

Avec la profusion des dispositifs de capture d’images et la facilité de diffusion que procurent les sites comme YouTube, il est devenu généralement plus difficile de trouver un équilibre entre intérêt public et protection de la vie privée. D’une part, il peut être bénéfique de rendre visibiles des événements que certaines autorités veulent garder cachés, mais d’autres personnes peuvent adopter un point de vue opposé, à savoir que leur vie privée a été compromise par la diffusion des images à leur insu. La position de YouTube est plutôt de retirer les images si la société reçoit des plaintes, mais souvent la mèche est déjà vendue. En 2006 les exemples de ce type de divulgation ne manquent pas : un étudiant de Californie recevant de multiples décharges électriques administrées par la police armée d’un Taser, un enseignant en colère filmé par un élève grâce à son téléphone mobile, une vedette de la télévision brésilienne filmée à son insu, un acteur américain aperçu en train de faire des remarques racistes dans une boîte de nuit… YouTube s’est souvent trouvée au centre d’une polémique, sans oublier les centaines d’histoires analogues qui ne paraissent pas dans les médias suite aux dépôts sauvages effectués par les internautes. Bien que YouTube indique clairement que la responsabilité de la diffusion incombe à la personne qui envoie le contenu, sa complicité a été reconnue par plusieurs autorités judiciaires dans le monde. La réactivité de YouTube a aussi été mise en question : un cadre habitant San Francisco n’est pas forcément au courant des sensibilités des Turcs ou des Japonais. La popularité internationale de YouTube va soulever de plus en plus ce type de difficultés culturelles.

D’ailleurs que doit-on penser de la diffusion de clips de propagande de groupes de pression de tout bord, comme les groupes pour ou contre l’avortement, la vivisection et les droits des animaux ? On peut visionner des clips distribués par des fanatiques de toutes les tendances politiques et de toutes les confessions, ainsi que des images de la guerre en Irak et en Afghanistan filmées et envoyées par les soldats eux-mêmes. Sans médiation, sans explication, ces images crues et violentes forment un kaléidoscope incohérent de notre monde que YouTube rediffuse fidèlement pour nous distraire.

Box office 2006 des films en France

Le top dix des films diffusés en France en 2006 avec le nombre d’entrées, selon Imédias.biz et CBO box office (les films étrangers sont en italique).

1. Les Bronzés 3, amis pour la vie – 10 355 928 entrées

2. Pirates des Caraïbes, le secret du coffre maudit – 6 645 306 entrées

3. L’Age de glace 2 – 6 632 975 entrées

4. Camping – 5 486 244 entrées

5. Arthur et les Minimoys – 4 445 886 entrées

6. Da Vinci code – 4 189 465 entrées

7. Je vous trouve très beau – 3 556 921 entrées

8. Prête-moi ta main – 3 479 576 entrées

9. Indigènes – 3 149 464 entrées[17]

10. La Doublure – 3 087 375 entrées

[1] Paris, Seuil 2006.

[2] International perspectives on communications, OFCOM, novembre 2006.

[3] Adapté de « Serving the public good in the digital age: implications for UK media regulation », Carolyn Fairbairn, dans le document ci-dessus.

[4] Ce match a rassemblé plus de 22 millions de téléspectateurs sur TF1 le 5 juillet 2006, selon Médiamétrie.

[5] La nouvelle société appartient au fonds d’investissement Cinven et au câblo-opérateur suisse Altice.

[6] Voir http://www.sopcast.org/ . Souvent utilisé pour détourner la rediffusion des événements sportifs quand les droits sont disponibles dans un pays mais pas dans un autre.

[7] Renommé depuis Joost. Vidéo P2P lancée par les fondateurs de Kazaa et Skype.

[8] Voir http://zattoo.com/

[9] L’année TV 2006, Médiamétrie.

[10] Voir le rapport ici : http://www.iabfrance.com/?go=edito&eid=29

[11] Voir un résumé de la situation ici : http://business.guardian.co.uk/story/0,,1937042,00.html

[12] Selon Comscore World Metrix, août 2006.

[13] Le succès fulgurant de YouTube et d’autres sites a fait changer les attitudes quant aux contenus vidéo détenus par les acteurs audiovisuels comme la BBC et l’INA, qui s’interrogent par exemple sur la manière de rendre disponibles leurs archives.

[14] Voir l’article de Michel Geist pour plus de détails : http://news.bbc.co.uk/go/pr/fr/-/hi/technology/5346154.stm

[15] En décembre 2006 le site Dailymotion a trouvé un accord avec la Société civile des producteurs de phonogrammes en France (SPPF) pour diffuser, en toute légalité, les clips des producteurs indépendants, pour une durée d’un an.

[16] Voir des films de Canal Plus : http://www.ffalm.com/, de Watcast : http://www.wat.tv/playlist/414630 et « La locale » : http://www.lalocale.com/html/