La mauvaise année des constructeurs et équipementiers américains et canadiens

Après Alcatel-Lucent et Nokia-Siemens en 2006, les grandes manœuvres continuent. L’américain Avaya crée en 2000 par cession d’une partie de Lucent, (48 000 p. – équipements réseaux, solutions VoIP, CA 2006 1 milliard de USD soit 18 % du marché) est repris par le fonds de capital-investissement TPG Capital et Silver Lake pour environ 6,1 Md € (milliards d’euros). Dell (88 000 p.) reprend successivement son compatriote EqualLogic (300 p. – stockage et sauvegarde de données) et ASAP Software (licences et solutions logicielles) pour 340 M$ (millions de dollars) ce qui le renforce en gestion des licences. Il poursuit sa réorganisation, revient à la vente indirecte et acquiert Zing Systems (logiciels et services « audio » californien). Il débauche Michael Cannon (ex Solectron) et Ron Garriques (ex Motorola) pour étoffer son équipe de direction mais, en juin, annonce la suppression d’un poste sur 10 soit 8 800 postes sur une année. L’américain EMC (stockage) qui depuis 2004 a repris une vingtaine de sociétés modère sa croissance externe mais sa branche sécurité RSA rachète en juin son compatriote Verid (solutions d’authentification).

En octobre, malgré de bons chiffres trimestriels, le PDG d’Intel Paul Otellini annonce 2 000 licenciements (sur environ 95 000 p.) pour économiser un milliard de dollars en un an et mieux se battre contre AMD. Motorola (70 000 p.) réalise également un bon chiffre d’affaires (soit 36,6 Md$) mais ses marges dégradées prouvent que le combat avec LG, Nokia, Samsung et Sony Ericsson est difficile. La reprise l’an dernier de Symbol Technologies (54 000 salariés) et cette année de Good Technology (8 000 p.) l’oblige à licencier 3 500 salariés pour économiser 308 M €. Un second plan de licenciement en mai concerne 4 000 postes (soit 7 500 suppressions de postes en tout). Nortel (34 000 p.), malgré la cession de ses activités 3G à Alcatel-Lucent, annonce encore 2 900 suppressions de postes supplémentaires dans les activités GSM, soit 9 % de ses effectifs. Son effectif cible est de 30 000 personnes contre 94 000 en 2000. Palm (1 247 p. – terminaux de poche) va mal et prépare plusieurs centaines de licenciements.

Enfin, dans l’affaire HP qui avait fait tant de bruit l’an dernier, la justice californienne prononce finalement un non-lieu contre Patricia Dunn et ses collègues qui avaient utilisé les services de détectives privés pour piéger un membre du C.A. suspecté de fuites.

… Hormis Cisco qui triomphe

En août, John Chambers le P.D.G. de Cisco (48 300 p. hors Scientific Atlanta) affiche sa satisfaction concernant l’économie mondiale qui se traduit par 14 achats dans l’année soit autant que l’année précédente. Parmi eux, l’americain Cognio (solutions sans fil). Le développement d’offres mobiles devient stratégique et Cisco offre ainsi de nouveaux outils de sécurisation pour les réseaux Wi-Fi. Il reprend aussi Webex (communications unifiées, conférences Web pour PME) pour 3,2 Md$ ce qui l’affranchit de la dépendance d’IBM et de Microsoft sur ce créneau. Il s’intéresse aussi aux réseaux sociaux avec Live Across (logiciel de gestion de réseau social), Utah Street Networks (logiciels de gestion communautaire, 7 p.) pour renforcer sa division Media Solutions Group, il rachète également dans les services Web XML, Reactivity, et se renforce dans la sécurité avec le contrôle d’IronPort. Charlie GianCarlo réorganise la R&D avec quatre directions : Access Networking and Services Group (routeurs, commutateurs, produits sans-fil et solutions de sécurité), Consumer and Small Business Group (grand public, PME et offre Linksys), Data Center, Switching & Services Group (grandes entreprises), Software Group (Stratégie logiciels pour réseaux et services). Il semble adopter le concept SaaS (Software as a Service). L’entreprise prévoit d’investir sur cinq ans, 16 Md$ en Chine pour construire et former. La capacité des usines locales doit doubler et passer de 7 à 14 Md$, à la fois avec des investissements de capital risque et des financements de contrats clients. Côté formation, 300 centres supplémentaires doivent former 100 000 personnes. Un point noir : en octobre, l’entreprise est impliquée dans un grand scandale au Brésil où une quarantaine de salariés sont arrêtés et écroués pour avoir introduit dans le pays des équipements sans payer les taxes d’importation.

L’agitation des dragons asiatiques : Acer, Huawei, Lenovo et les autres…

Les jeux olympiques de Beijing provoquent une belle bataille chez les constructeurs avec la livraison en trois lots de 14 000 machines. Les essais débutent en juillet (242 serveurs, 140 serveurs racks, 2 375 postes de travail…) sur 56 sites et 17 centres informatiques. Ils se disputent aussi pour reprendre l’américain Packard Bell (3° fournisseur français de PC et 4° pour les portables). Acheté d’abord par NEC, Packard Bell est revendu en septembre 2006 à John Hui, un homme d’affaires américano-chinois. Lenovo (repreneur chinois des PC d’IBM) échoue dans la reprise et c’est finalement le taïwanais Acer (5 600 salariés, créé en 1976) qui réussit début septembre en reprenant Gateway son actionnaire majoritaire. Le PDG d’Acer, Gianfranco Lanci, veut devenir dès 2008 le 3° constructeur mondial de PC et le 2° pour les portables et il devance ainsi Lenovo. Avec ses 62 000 « salariés propriétaires », le groupe Huawei part aussi à la conquête du monde. Créé à Shenzen en 1988 par un officier supérieur de l’armée, Ren Zheng Fei, comme distributeur de matériel de télécommunication, le groupe a été porté par le succès du mobile en Chine, et sa notoriété confortée en 2005 par un contrat avec British Telecom. Ses effectifs travaillent pour moitié en R&D, 7 % sont en production et l’assemblage est sous-traité. Le groupe inaugure à Shenzen (ville nouvelle de la province sud du Guangdong célèbre pour ses manufactures et sa zone économique spéciale ouverte depuis 1980 aux capitaux étrangers) un nouveau centre de R&D, dessiné par un cabinet américain RTKL. Comme Lenovo et Haier (électronique), Huawei est géré « à l’américaine » de façon rigoureuse et a pour conseillers IBM et Mercer. Ses salariés sont payés au mérite et le groupe veut devenir l’un des employeurs les plus attractifs du pays avec Google et China Telecom. Il ne veut pourtant pas entrer en bourse car il devrait respecter une certaine transparence que son auditeur KPMG n’obtient pas… En septembre, il reprend avec Bain Capital, 16,5 % du capital de 3 Com (6 000 p.) pour 2,2 Md$ avec qui il détenait depuis 2003 une co-entreprise installée à Hangzhou (200 km de Shanghai). Ce rachat inquiète le comité américain sur les investissements étrangers (CFIUS) car 3 Com est un fournisseur des grandes agences étatiques américaines et du Pentagone.

Enfin, il faut signaler que les travailleurs chinois attendent avec impatience la mise en place d’un nouveau code du travail. Les contrats doivent désormais être écrits, devenir des CDI après un an, prévoir des indemnisations en cas d’accident de travail ou de licenciement et une titularisation du salarié au bout de… 10 ans. Les employeurs récalcitrants peuvent être punis par un doublement du salaire si le contrat n’est pas établi dans un délai d’un mois.

À Singapour, Flextronics International (informatique et électronique grand public, médical et automobile) acquiert Solectron (50 000 p. – constructeur, réparateur de produits de réseaux, télécoms, informatique, stockage…). Ce nouveau géant de l’électronique, emploie environ 200 000 employés, dont 4 000 ingénieurs spécialisés dans le design et affiche 30 Md$ de revenus annuels.

Les constructeurs européens

En Suède, la chute d’environ 30 % des résultats d’Ericsson (63 500 p.) provoque un choc national et la démission de son directeur financier Karl-Henrik Sundström ; son remplaçant, Hans Vestberg ne réussit pas à relancer la confiance. Malgré ses mauvais résultats, l’entreprise fait de nombreux rachats dans l’année : en janvier Redback Networks, en février Entrisphere (accès par fibres optiques) et Tandberg Television ; en mars, Mobeon AB (messagerie IP), en juin, LHS AG et Drutt Corporation (plateformes de services), en décembre, HyC Group (société espagnole de conseil en TV et systèmes d’intégration). Nokia (55 000 p.) abandonne le développement interne de ses chipsets 3G et transfère 200 salariés (finlandais et anglais) à STMicroelectronics (qui veut concurrencer Broadcom, Infineon ou Texas Instruments). Un plan de réduction d’effectifs de 9 000 personnes principalement en R&D, marketing et commercial et services informatiques internes est également annoncé.

Début 2007, la restructuration et les 12 500 licenciements prévus par Alcatel-Lucent (79 000 salariés au niveau mondial) se présente mal alors que la SEC publie le montant du « parachute doré » de Serge Tchuruk (5,67 M €) et du salaire de Patricia Russo, qui ne doit toucher « que » 1,9 M €. Si, en avril dernier il n’était prévu « que » 9 000 suppressions de poste, le quatrième trimestre qualifié de «difficile» conduit le groupe à lancer dès janvier, un avertissement sur ses résultats (environ 18 Md €). Début février, lors de la parution des résultats annuels, le groupe se dit « confiant » mais annonce des économies supplémentaires de 200 M € et la parité prévue entre les deux entreprises s’effrite rapidement. Deux dirigeants quittent l’entreprise : Mike Quigley (responsable des activités scientifiques, technologiques et stratégiques du groupe) dont le poste est confié à Etienne Fouques (précédemment en charge des activités opérateurs) et Frank d’Amelio (directeur administratif).

Salariés et syndicats utilisent tous les moyens possibles pour éviter les licenciements : mobilisation des élus, rencontre avec les candidats à la présidence, rapport demandé au CGTI, action nationale du 1er juin, démarche auprès de la Commission Européenne, action en référé au TGI de Paris pour obtenir en langue française et anglaise « l’exposé précis et chiffré des motifs de transfert ou de regroupement d’activité et l’exposé précis et chiffré de la méthode et des éléments de calcul des excédents d’effectifs… », recours devant le comité de groupe européen, pour « insuffisance d’éléments et d’argumentations » sur les 1 500 suppressions en Europe, mouvements de grèves…

Voici un petit retour en arrière des principales étapes : Jean-Christophe Giroux, le P.D.G. français espère des économies d’échelle (rationalisation des offres et des structures par pays) pour économiser 1,7 Md € sur 3 ans ; il propose des mesures exclusivement basées sur le volontariat et des transferts de compétences UMTS vers le WiMAX. Les mesures de réduction des effectifs sont annoncées lors des CE des 13 et 14 février, soit 1 485 emplois en France, dont environ 500 par le biais de mesures de retraite anticipée. Les 350 intérimaires et postes chez les sous-traitants ne sont pas comptés, ce qui fait dire aux syndicats que ce ne sont pas 15 % mais en fait 19 % des effectifs qui sont concernés. Les principaux sites touchés sont Lannion avec 217 personnes (20 % des effectifs), Ormes (45) 100 personnes, Orvault (44) 218 personnes, Rennes (2 sites touchés soit 25 % des effectifs), la Région Parisienne avec 732 personnes. Le 15 février, une grève conduite par l’intersyndicale est observée par environ 5 000 personnes et le 15 mars une grande manifestation à Paris, regroupe trois mille personnes (selon la police) pour protester contre les réductions mondiales, les suppressions de postes en France et en Allemagne (870 suppressions d’emplois, soit 17 % des effectifs). Les sites des syndicats (et en particulier celui de la CFDT) proposent en ligne les textes des refrains des manifestants : « Alcatel de Nantes, La faute à Russo, I want to meet Serge, Madame Typhon, La tactique d’Alcatel ». Le 28 mars, l’intersyndicale France (CFDT, CGT, CFE-CGC, CFTC) rencontre le candidat Sarkozy pour évoquer les pertes d’emploi et les conséquences sur les sous-traitants et les intérimaires. Un courrier du 9 mai puis un rappel le 13 juin ne permettent pas d’obtenir une décision favorable présidentielle. Une mobilisation plus forte du personnel a lieu pendant les Comités Centraux d’Entreprises (CCE) qui servent à informer et recueillir l’avis des représentants sur le plan de sauvegarde de l’emploi et les actions s’échelonnent jusqu’en septembre. Le 1er juin, date de l’assemblée générale des actionnaires, un grand mouvement social a aussi lieu. Le 12 septembre, une ultime négociation du CCE permet de trouver un accord. Le plan social est finalement amélioré avec la création de 473 postes au sein des filiales en forte croissance et il est prolongé de 6 mois jusqu’au 30 juin 2009. La négociation a été particulièrement dure concernant les sites de Rennes où l’une des deux implantations doit être fermée avec transfert de 150 salariés (principalement) vers Lannion. Elle porte sur les mesures d’accompagnement (préretraites, primes de déménagement, aide à la recherche d’emploi pour le conjoint, mise en place du télétravail) et la création des nouveaux postes dans les métiers porteurs (technologies IP). Fin octobre, dans un contexte fortement dégradé (cours de l’action divisé par deux en 6 mois), l’annonce d’un nouveau plan social de 4 000 postes dans le monde vise à économiser 400 M € dès 2008 et l’intersyndicale (CGT, CFDT, CFTC) appelle de nouveau à des arrêts de travail dans tous les sites. Les deux dirigeants sont critiqués et remercient le directeur financier Jean-Pascal Beaufret. La crise sociale due aux licenciements et la situation financière difficile se cumulent tandis que l’offre est trop complexe et que le marché du CDMA (norme américaine) s’effondre. Côté rachat, Alcatel Lucent reprend à mi mai, le californien net Devices (45 p.). En mars, l’une des dernières usines d’Alcatel, Alcatel Optronics (composants pour réseaux optiques) devenue par la suite Avanex est reprise par Alexandre Krivine (holding Global Research Cy) et son dirigeant Didier Sauvage. Renommée 3S Photonics, elle emploie 115 personnes car une vingtaine de salariés qui travaillent sur des produits américains sont finalement transférés au siège. Cette entreprise dont les produits sont employés dans la défense (détection de présence, laser, détecteur de gaz, etc.) ou le secteur biomédical est désormais le dernier industriel européen de l’optique, alors que le marché reprend.

Le fabricant de Corbeil-Essonnes, Altis Semiconductor (1 900 salariés dont 400 ingénieurs – créé en juillet 1999, détenu à parité par IBM et Infineon Technologies), qui avait engagé un plan social en 2006, est finalement racheté par le russe AES/GIS.

En mars, Huawei France (150 p.) inaugure à Lannion un centre de R&D, en face d’Alcatel-Lucent, avec une vingtaine d’ingénieurs (français et chinois) pour travailler sur les réseaux fixes, ADSL et haut débit pour le marché français. Un autre centre de recherche est prévu en région parisienne pour les technologies mobiles et doit atteindre 500 salariés d’ici 3 à 5 ans. Les syndicats d’Alcatel dénoncent d’ailleurs le risque d’un non renouvellement d’un contrat UMTS de SFR. Selon la CFDT, choisir Huawei reviendrait à mettre en péril les emplois de « 1 000 salariés (qui) travaillent sur l’UMTS » et « les opérateurs nationaux par leur recherche des prix les plus bas, avec notamment la mise en place d’enchères inversées, contribuent aux transferts d’activités dans les pays à bas coûts». Ils rappellent qu’Huawei est « financé par l’état chinois, vend à perte et ne publie pas ses comptes ».

Fin juillet, Ingenico (1300 p.- transactions sécurisées) et Safran Sécurité (Sagem Monetel, Sagem Danemark A/S et leurs filiales) réunissent leurs activités de terminaux de paiement pour devenir numéro un mondial. En avril, Oberthur Card Systems rachète IM technologies de Singapour et Philips rachète, en avril, l’américain DLO (Digitel Lifestyle Outfitters). Suite au rachat d’American Power Conversion, Schneider Electric (112 000 p.) cède ses activités petits ondulateurs soit 500 personnes dans le monde, 150 en Europe et 33 en France, pour se conformer aux exigences de l’Union européenne.

Le franco-italien STMicroelectronics (env. 45 000 p.) continue sa restructuration ; il filialise ses mémoires Flash, négocie un accord avec Intel, entame un processus de fermeture sur 2 ans de plusieurs sites : Reading en Grande-Bretagne, Carrollton au Texas (composants 6 pouces), Phoenix, Arizona (8 pouces) et Ain Sebaa au Maroc dont les activités vont sans doute être transférées sur le site de test de Bouskoura 2000, et sous-traite enfin certains produits. Au total, 4 000 postes doivent être supprimés dans le monde avec des mesures d’accompagnement. Il renforce ses activités de recherche nanoélectronique PullNano avec 38 partenaires européens ainsi que celles sur les technologies CMOS de générations 32 et 22 nm. Il noue un partenariat avec une ex-filiale de Motorola, Freescale Semiconductor (24 000 salariés – microcontrôleurs automobiles) et crée un laboratoire commun avec le CEA pour développer des sources d’énergie miniatures pour les téléphones mobiles et les ordinateurs portables. Netgem (décodeurs et box Triple Play pour SFR) reprend Glowria (90 p. – plateforme VoD) et mise désormais sur cette nouvelle technologie.

Les opérateurs

Aux États-Unis, Sprint (64 200 p.) licencie 5 000 salariés et lance en septembre une offre de convergence fixe/mobile « Sprint AIRAVE » qui grâce à une borne relais à domicile étend la couverture du réseau GSM sur une zone limitée appelée « femtocell ». Cette solution de borne reliée à une connexion Internet haut débit qui agit comme une BTS (Base Transceiver Station) miniature et qui encapsule le trafic CDMA sur le réseau IP est une bonne solution car la réception du signal de téléphonie mobile aux États-Unis est souvent très médiocre dans les bâtiments. Verizon (238 000 p.) reprend Cybertrust (32 000 p.) en mai et l’intègre à sa division sécurité. Le fonds de pension canadien pour enseignants, Teatchers s’unit à deux autres fonds américains (Providence Equity Partners et Madison Dearborn Partners) et reprend Bell Canada (BCE, 55 000 p.), à la fois géant des télécoms et des médias canadiens (The Globe and Mail, CTV et autres chaînes TV, des équipes de hockey et basket de Toronto) pour 48,5 milliards de dollars.

Les opérateurs et l’Internet chinois

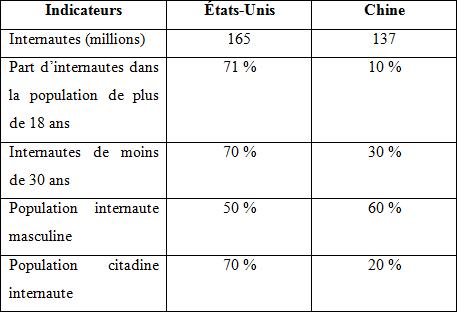

Si les utilisateurs d’Internet américains (165 millions) sont encore majoritaires en nombre par rapport aux utilisateurs chinois (137 millions), cette suprématie ne va plus durer longtemps. En juillet, une étude du Pew Institute, considère que 10 % des Chinois sont abonnés à Internet contre 71 % des Américains… De son côté, le cabinet Point Topic compte en début d’année, 56,3 millions de Chinois en haut débit, contre 60,4 millions d’Américains. Malgré les difficultés linguistiques, techniques, culturelles et politiques, la lutte des grands acteurs de l’Internet, eBay, Google, MicroSoft, My Space, Yahoo! est féroce mais Baidu (3 200 p. – premier moteur de recherche chinois) est très bien implanté. Youku, l’équivalent chinois de Youtube (partage de vidéos) prend la première place sur Tudou.com et multiplie son audience par 21 en un an. Créé à Pékin en mars 2006 (sous le nom de Yogoo), il offre quotidiennement 100 millions de vidéos sur sa plateforme et multiplie les partenariats. En avril, il se rapproche de Baidu et depuis mai propose des jeux, fournis par Shanda (leader national des jeux multijoueurs). En juin, il offre un logiciel de téléchargement en peer-to-peer grâce à un accord avec Xunlei.com (dans lequel Google a investi 5 millions de dollars en janvier 2007).

Source : Pew Institute, comparaisons des populations d’internautes.

Les opérateurs européens

En mars, Deutsche Telekom décide de se séparer de sa filiale Club Internet (voir plus loin). En octobre, le chiffre de 35 000 nouveaux licenciements est cité dans « Der Spiegel ». Le chiffre correspond à des « calculs internes » que les dirigeants démentent rapidement, mais malgré le fait que le dernier plan de restructuration (32 000 postes) ne se termine que fin 2008 et que 50 000 salariés aient déjà été transférés en juillet dernier dans la filiale T-services, René Obermann admet à la TV « un besoin d’adaptation et de restructuration ». 8 000 salariés sur 50 000 manifestent d’ailleurs le 13 avril contre ce plan et contre l’allongement prévu de leur temps de travail.

Le suisse Swisscom (20 500 p.) reprend l’italien FastWeb (premier opérateur européen à fournir une solution Triple Play) dont le CA 2006 est de 1,26 Md €. Telecom Italia se prépare à la vente d’Alice France ; en Espagne, Telefonica (200 000 p.) après avoir vendu le producteur de TV Endemol, reprend les parts (10 %) de Portugal Telecom dans l’opérateur mobile brésilien Vivo. En avril, l’opérateur grec Tim Hellas est repris par Orascom et prend le nom de Wind.

La concentration des opérateurs en France

Les opérateurs français investissent massivement pour faire migrer leurs réseaux mobiles GSM vers des technologies de troisième génération (UMTS), pour créer des réseaux optiques, des équipements de « cœur de réseau » avec des technologies IP. Malgré ces évolutions technologiques, ils ne créent pas d’emplois. Ils subissent en effet des pressions réglementaires sur les tarifs ce qui les pousse à externaliser et négocier durement les prix des équipementiers. La concurrence des asiatiques arrive ; pour la première fois, on voit sur le Forum des Télécoms en février 2007, un opérateur chinois ZTE, recruter.

Dans le cadre de son programme « Next », France Télécom lance en juin, un nouveau volet social « Act » destiné à accroître la mobilité géographique et fonctionnelle de ses collaborateurs. Une «logique d’adaptation permanente dans un environnement instable » doit s’installer. Posant le principe « un salarié = un projet professionnel », chacun doit devenir le premier acteur de son évolution. Des « espaces de développement » dotés de services de proximité sont prévus pour accompagner les collaborateurs de la réflexion jusqu’à la réalisation de leurs projets d’évolution vers les métiers demandeurs : réseaux et informatique, les postes liés au contenu multimédia. Les salariés y trouvent des bilans professionnels, des aides pour construire un réseau relationnel, pour réfléchir à la viabilité de leur idée, pour élaborer un projet personnel accompagné (PPA), pour élaborer un « business plan » dans le cadre d’un projet d’essaimage réservé à ceux qui ont une ancienneté minimale de trois ans. Ce programme ne fait pas l’unanimité en particulier chez les organisations syndicales. La filiale de F.T., Jordan Telecom prend le contrôle (51 %) de Lightspeed Communications, un fournisseur d’accès Internet de Barhein.

Après avoir repris AOL France en septembre dernier, Neuf Cegetel gagne en avril le rachat de Club Internet (1 100 p. avec les téléconseillers) contre Iliad pour 440 M €. L’opérateur prend aussi le contrôle de Trading Com Europe (26 p., activité de trading de minutes, créée en 1999 par Arnaud Beauregard et Richard Maindron), celui d’Erenis (150 p. – fournisseur parisien de téléphone, d’Internet et de TVHD sur fibre optique) et de Médiafibre un FAI palois. Renforcé dans ses capacités en accès DSL, l’opérateur dispose désormais de 1 200 URA (unités de raccordement d’abonnés). De son côté, SFR reprend Tele2 (35 p.) et fin décembre, annonce « un projet d’accord de cession » avec Neuf Cegetel, selon lequel le groupe Louis Dreyfus doit céder 29,5 % de ses parts ce qui permettra à SFR de contrôler à terme 68,59 % de Neuf Cegetel (ou 67,95 % après dilution). L’accord des autorités de la concurrence est nécessaire car les conséquences sur la télévision payante sont évidentes. Vivendi, qui devient la maison mère de Neuf Cegetel (et de SFR) est aussi propriétaire de Canal Plus. Selon la presse économique, SFR doit verser au total 4,4 Md € (dont 2,07 Md € pour le groupe Louis Dreyfus) pour contrôler totalement Neuf Cegetel. SFR se sépare aussi de 3 centres d’appels grand public et transfère les 1 900 employés soit à Arvato à Poitiers (571 salariés) soit à Téléperformance (582 salariés à Lyon et 724 salariés à Toulouse). Les AG sont quotidiennes, les appels à la grève se renouvellent tous les deux jours, et les téléopérateurs travaillent au ralenti. Le 27 juin, ils sont en grève à 80 %. Les salariés de Toulouse dont le transfert est prévu le 1er août, font grève de la fin mai à la fin juillet. L’intersyndicale (CGT-CFDT- CFTC- UNSA-Sud) mobilise les élus locaux et rappelle que les aides reçues par « SFR, gangster » lors de son installation dans la ville, devaient garantir ces emplois. Les salariés (syndiqués ou non) bloguent en particulier sur Rue89.com et détaillent ces pratiques de « sous-traitants de sous-traitants » ainsi que la perte de leurs avantages et de leurs primes. Pour la Direction, les contrats de travail sont garantis pendant 3 ans et la baisse des salaires ne représente que 15 % tandis que pour les syndicats, il s’agit de licenciements déguisés avec disparition des primes d’intéressement et de participation, soit une baisse de salaires allant jusqu’à 40 %. Le recours du CE et de la CFDT est finalement rejeté en juillet par le TGI de Paris. Après la reprise de l’opérateur du Burkina Faso, Maroc Télécom (env. 13 000 p. dans le groupe Vivendi) reprend 50 % de Gabon Télécom lors de sa privatisation dans un climat difficile de plan social, de patriotisme économique et de mise en accusation de l’ex dirigeant pour détournement.

En juillet, une 4° licence UMTS est mise à prix (619 M €) et le gouvernement refuse à Free et Numéricable, de baisser les enchères et d’organiser un nouvel appel à candidature. Les principaux opérateurs mobiles (Alice, Free et Numéricable) qui ne peuvent payer une telle somme relancent leurs activités de MVNO (opérateurs sans réseau). Ce secteur ne représente que 3,75 % des parts de marché et 1,7 million d’abonnés sur un parc total de 52 M. Il est mal stabilisé et l’avenir de la douzaine d’acteurs en présence est sombre. Avec de faibles possibilités financières pour innover et une taille insuffisante pour négocier les tarifs auprès des équipementiers mobiles, ils se disputent les mêmes marchés de niches (souvent low-cost). Ils ont des difficultés et font faillite, comme aux États-Unis (Amp’d). Le premier dépôt de bilan est celui TF1 Mobile (en janvier, sans annonce officielle), puis c’est Ten, opérateur créé par Jean-Louis Constanza, l’ancien Patron de Télé 2, qui ne peut poursuivre son activité avec quinze mille clients seulement. Il est repris par Orange qui transforme l’accord en licence de marque (Ten by Orange) pour éviter sa reprise par Alice. Débitel, hébergé par SFR, a aussi du mal à s’implanter. Système U qui s’adosse à Orange (comme Carrefour et Auchan s’appuient sur le réseau SFR) ne va pas être propriétaire de sa base d’abonnés. Quant à Michel-Édouard Leclerc, qui a annoncé en novembre dernier le lancement d’une offre sans en préciser la date, il n’arrive pas à faire accepter son modèle économique (achat de minutes aux trois opérateurs existants sans partenariat exclusif). Le fonds américain Carlyle reprend 35 % du capital de Numéricable (1 500 p.) pour un milliard) et semble intéressé par Free. Altice (30 %) et Cinven (70 %) rachètent un quart de Completel en août pour se lancer dans les services pour professionnels et avoir une offre d’accès en dehors des zones câblées.

_________________________________________________________________________

Le rapport sur l’avenir des télécoms en Europe

Après l’annonce du plan de restructuration d’Alcatel-Lucent, le premier ministre Dominique de Villepin confie à Gérard Larcher (Ministre délégué à l’Emploi) et François Loos (Ministre délégué à l’Industrie), la constitution d’un groupe de travail gouvernemental sur la filière Télécoms. Le rapport sur l’avenir du secteur des télécoms en Europe, rédigé par Pascal Faure -vice-président du CGTI- et 14 membres, est remis le 12 avril à Nicolas Sarkozy et Christine Lagarde, mais ne débouche ni sur des mesures fiscales et douanières ni sur des aides à l’emploi, comme le souhaitaient les équipementiers et les opérateurs. Les autres acteurs européens ne considèrent pas indispensable d’agir au niveau politique.

_________________________________________________________________________

Les sociétés de services

L’américain Citrix (4 000 p. – logiciels de sécurité et services Web et XML) reprend son compatriote QuickTree dont la technologie est intégrée dans AppExpert. L’américain F5 Networks (gestion du trafic Internet) rachète l’américain Acopia Networks début septembre pour 210 M$. Si le site français de Google indique toujours des effectifs mondiaux d’environ 3 000 salariés, l’entreprise compte plutôt 10 000 personnes et poursuit une croissance externe rapide. Mi avril, la reprise de DoubleClick (solutions marketing) pour 3,1 Md$ cash fait beaucoup de bruit. L’autorisation de rachat par la FTC n’est connue que fin décembre mais celle des autorités européennes doit être donnée en avril 2008. Leader sur le marché des liens sponsorisés, Google devient maître des bannières publicitaires. En mai, la reprise de Greenborder (« anti-malware ») et en juillet celle de Postini le renforcent dans la sécurité du courrier électronique. Avec Google Apps, il offre une suite bureautique payante avec courrier, agenda partagé, messagerie instantanée… et sécurisée. En juin, il reprend l’espagnol Panoramio (créé en octobre 2005 – un million de photos géolocalisées qui sont intégrées dans Google Maps et Google Earth). Il reprend aussi FeedBurner (agrégateur de contenus et diffusion de fils RSS). Début juillet, il s’intéresse à la téléphonie et reprend l’américain GrandCentral Communications (service en ligne pour disposer d’un numéro de téléphone unique et à vie pour plusieurs appareils/combinés). Il annonce aussi le rachat en juin de PeakStream (start-up qui développe des processeurs multi-cœurs).

IBM (env. 355 000 p.) se renforce dans le stockage avec plusieurs rachats. Après FileNet, il reprend Princeton Softek, NovusCG, et fin décembre la société XIV une « jeune pousse » israélienne, spécialisée dans le stockage de gros volumes en configurations de réseaux SAN (Storage Area Networks). Il reprend également l’éditeur Solid Information (base de données qui accélère DB2) pour traiter plus rapidement les données complexes. Début juin, il prend le contrôle de l’américain Watchfire (conformité et sécurité des accès au Web) pour renforcer sa division Rational et compléter les offres Tivoli. Il poursuit la dématérialisation de ses activités et crée une société commune (49 %) avec Ricoh (51 %) sous le nom d’Info Print. D’ici trois ans, 45 salariés seront transférés à Ricoh avec ses parts dans le cadre du projet Zuma et l’article L122-12 va s’appliquer.

L’année fiscale de Microsoft (379 000 p.) se termine en juin, en beauté (+ 15 %) après le lancement de 40 nouveaux produits (Office 2007, Sharepoint Server 2007, Vista, Windows Mobile 6)… et 13 000 nouveaux recrutements. Ses reprises sont incessantes : en juin, c’est Engyro (connexion entre logiciels de supervision/administration et autres applications) et aussi Stratature (gestion unifiée de bases de données) qu’il intègre dans sa division Microsoft Office System (solutions applicatives et serveurs). Il prend fin août l’américain WebDialogs (solutions SaaS), et en octobre Jellyfish (site comparatif américain créé en 2005 qui le positionne dans le commerce en ligne). Fin octobre, il acquiert pour 240 M$, 1,6 % du capital de Facebook, ce qui valorise le portail d’échanges de vidéos crée en 2004 par un étudiant d’Harvard, Mark Zuckerberg, à 15 Md$. En 2005, son concurrent direct My Space avait été racheté par News Corp pour « seulement » 580 M$. Cet achat permet à Microsoft de commercialiser de manière exclusive jusqu’en 2011 des espaces publicitaires sur ce réseau mondial. Il poursuit aussi son activité téléphonie avec la sortie d’Office Communications Server 2007 qui signe la mort des PABX et annonce pour l’année suivante un système pour gérer à distance un parc de mobiles. Les administrateurs vont pouvoir avec Windows Mobile, sécuriser et contrôler à distance les téléphones mobiles, comme ils le font déjà pour des parcs de PC ou ordinateurs portables. Il prend une participation de 4 % dans le site d’emploi américain CareerBuilder (moteur de recherche avec un millier de partenaires) qui est considéré comme plus efficace que Monster (5 M de visites mensuelles). Un partenariat exclusif (433 M$) permet désormais à MSN d’afficher des offres sur son site jusqu’en 2013. MicroSoft France emploie 1 200 salariés et sa croissance est aussi bonne que sa société mère. Oracle (55 000 p.) reprend aussi 10 nouvelles sociétés dans l’année : Hyperion (3,3 Md$, voir plus loin) et Tangosol (mars), Appforge et Lodestar (avril), Agile Software spécialiste du management du cycle de vie des produits (mai, 495 M$), Bharosa (juillet), Netsure Telecom Ltd (septembre), Interface systems et Logical Apps (octobre), Moniforce (décembre). Il veut également reprendre BEA mais ne trouve pas le bon montant. Malgré le lancement d’un nouveau processeur (UltraSparc T2), Sun licencie de nombreux commerciaux pour réaliser entre 100 et 150 M$. Enfin, Yahoo! qui n’est pas en grande forme, achète cependant la messagerie Zimbra (courrier électronique et logiciels collaboratifs en open source pour 350 M$ ce qui lui permet de concurrencer Google). Il propose un nouveau réseau social Mash (concurrent de Facebook, Friendster ou MySpace) qui permet à ses adhérents de mettre en ligne photos, vidéos et commentaires et de modifier la page d’un tiers, avec son accord.

En Inde, TCS (108 000 p.), du groupe Tata, la plus grosse capitalisation boursière du pays avec un CA annuel d’environ 20,4 Md €, soit 3 % du PIB, se lance dans les superordinateurs, une technologie juste émergente en Inde. Il achète à H.P. une machine de 117,9 Teraflops soit la quatrième machine la plus puissante au monde et la plus puissante en Asie : EKA va réaliser des modélisations moléculaires, de neurones ou de dynamique des fluides. Wipro (68 000 p – 3° SSII indienne) rachète l’américain Infocrossing (infrastructures) pour 600 M$ et cherche officiellement à reprendre un expert SAP (canadien ou allemand) : les rumeurs en Allemagne tournent autour de BIS (BASF IT Services), de LHS (LuftHansa Services), Softlab (BMW) ou de T-Systems (Deutsch Telecom).

En Europe, AOL réduit ses effectifs de 50 % (en Allemagne, France et Royaume-Uni) et passe de 600 à 300 salariés. En France, 85 postes sur 150 sont touchés et les fonctions support (finances, marketing, RH) sont transférées à Londres. Après le premier plan qui avait eu lieu en septembre dernier, lors du rachat par Neuf Cegetel des activités d’accès à Internet, ce nouveau plan de licenciements vise à recentrer définitivement AOL sur l’activité de régie publicitaire. CS (3 200 p.) transfère 40 % de ses effectifs « Infrastructures critiques » (soit environ 1 400 p.) sous le nouveau nom de CS Galilée 22, puis les cède à BT France (British Telecom) (2 200 p.). Ce dernier qui a précédemment racheté Fluxus, Infonet, KPMG, Radianz, Syntegra veut une croissance rapide en France. Sage (13 900 p.) acquiert KDP informatique (CRM pour PME avec un CA de 3,3 M € en 2006) et Pro-Concept SA (logiciels de gestion pour PME suisses) qui emploie 150 salariés (CA env. 14 M €) et dont la majorité des 400 clients se trouve dans le secteur des activités de mécanique de précision (horlogerie, production et assemblage industriels, microélectronique…). Les démissions chez SAP (39 000 p.) de Shai Agassi (chef de produits logiciels) puis de Klaus Tschira (cofondateur et membre du conseil de surveillance depuis 1988) n’empêchent pas la reprise en mai de Wicom et début octobre de Business Objects (5 428 p.) qui avait lui-même repris Cartesis (600 p. pour 225 M €) en juin. SAP les intègre à ALG. Il rachète également l’indien Yasu Technologies (120 p. – spécialiste depuis 1999 du BPM, Business Process Management, et de la modélisation des règles métiers).

Le monde des SSII et du conseil français est bien agité

Accenture rachète la société française Digiplug (filiale du japonais Faith créée en 1998), spécialisée dans la distribution de contenus (sonnerie, logo, vidéo) pour téléphones mobiles. Elle fait désormais partie de « Accenture Digital Media Services » (contenus dématérialisés). Le dirigeant français, Pierre Nanterme, est nommé au sein d’Accenture Monde et Christian Nibourel devient Président d’Accenture France et Benelux.

En octobre, Alti (1 200 p.) acquiert Aralys (ingénierie décisionnelle pour de grands clients, depuis 2004). Ares (1 900 p.) acquiert en décembre deux sociétés du groupe D2A, Adequat (distribution d’infrastructures) et Databail (gestion de parc de location). Bull (7 200 p.) acquiert Serviware (53 p. – spécialiste du Calcul Haute Performance ou HPC). Cap Gemini (82 000 p. – 7,7 milliards d’euros) restructure sa division IM (Infrastructure Management) elle-même rattachée à la branche Outsourcing. Après un appel au volontariat qui s’achève fin janvier et qui n’a séduit que 236 candidats au départ sur 720, 183 postes sont supprimés. Il reprend l’indien Kanbay pour 1 Md €, mais ses ambitions indiennes ne semblent pas satisfaites. Jean-Michel Aulas quitte la Cegid (progiciels de gestion pour experts comptables) et vend ses 20,09 %. Le reste appartient pour 17 % à Apax Partners et 9,09 % à Eurazeo. L’entreprise reprend AS Infor. Dassault Systèmes (6 700 p.) reprend Seemage (documents en 3D). GFI Informatique (9 500 p. env.) fait l’objet d’une tentative hostile de reprise par Fujitsu et reprend ses négociations avec Bull. Lefebvre Software reprend Scod. Le français Logi-RH (100 p. – solutions RH) est repris en juillet par le belge SD Worx (1 200 p.). LogicaCMG France (du groupe Unilog qui compte désormais 40 000 salariés) se réorganise en 5 branches : services financiers, secteur public, industrie/défense, communications, grande distribution/transports. Ses concurrents sont Atos Origin (47 000 p. qui fait l’objet de rumeurs de reprise toute l’année), CapGemini, Sopra ou encore les groupes américains comme Accenture et IBM. En décembre, SQLI rachète Eozen (150 p.) et se renforce dans les offres SAP. Fin juillet, Stéria rachète la SSII britannique Xansa (env 700 M €) et revend en décembre ses cinq agences d’intérim informatique Sysinter au groupe Kobaltt. Vurv (éditeur RH) absorbe People Business Network.

Le groupe Accor revend Go Voyages (291 p. – 281 M €) à la Financière Agache Private Equity. Next Radio TV (RMC, BFM et BFM TV) reprend en avril le groupe Tests (01 Réseaux et Décision Informatique) et supprime 163 postes (journalistes et supports) sur les 400 que compte le groupe. En février, The Phone House (2 200 p.), société créée en 1996 par Geoffroy Roux de Bézieux, revend ses activités entreprises (soit 21 p. assurant l’infogérance de 12 000 lignes dont celle du cabinet Ernst and Young) à Econocom (2 200 p.). La chaîne veut se focaliser sur les offres grand public et atteindre 500 points de vente. Enfin, le Crédit Lyonnais annonce une réduction de 15 % ses effectifs (3 519 emplois).

Les grandes tendances de l’année : la fin du décisionnel, la montée de la géolocalisation et la consolidation du marketing

L’année marque la fin des éditeurs de décisionnel qui se font tous racheter ; un concept plus large de gestion de l’information semble émerger et les rares survivants comme SAS se positionnent sur des solutions métiers verticales (dans la bancassurance en particulier). IBM rachète pour 5 Md$ Cognos (3 500 p.) qui a repris dans l’année Applix après Frango et l’intègre à sa division Information Management. Oracle (dont le CA progresse de 25 % comparé à 2006) reprend Hypérion Solutions et profite de Stellent et MetaSolv. Il reprend aussi Bridgestream et ses solutions SOA (Service-Oriented Architecture) ce qui lui permet de mieux se positionner par rapport aux contraintes des règles de gouvernance (lois Sarbanes-Oxley et HIPAA).

Les services de géolocalisation recrutent. Les offres pour travailler sur Google Earth ou Google Maps sont nombreuses mais comme les spécialistes sont rares, les entreprises ont recours à une croissance externe. Microsoft rachète ainsi début décembre Multimap (cartes virtuelles britanniques qui sont intégrées dans Virtual Earth, Live Search et Windows Live). En septembre 2004, Multimap avait fait alliance avec Google pour créer des liens sponsorisés ciblés par zone géographique et des campagnes publicitaires locales avec le programme Google Adsense. Il est difficile de savoir si cette pénurie de compétences, va conduire à un « ménage à trois » (Google, Microsoft, Multimap) ou à la remise en cause du partenariat. De son côté, le fabricant néerlandais de navigateurs GPS, TomTom,, reprend Tele Atlas et Nokia rachète début octobre (5,7 Md €) l’américain Navteq (cartes numériques de 69 pays qui peuvent être lues par la plupart des systèmes de navigation embarqués) qui renforce ainsi son offre de géolocalisation sur portable grâce au lecteur GPS intégré dans les modèles N95 et 6110.

La troisième grande tendance, c’est la publicité sur Internet avec le transfert en un mois des trois principaux acteurs. La reprise en avril, par Google de DoubleClick (3,1 Md$ cash) lui fait acquérir la technologie DART qui permet aux annonceurs de mieux gérer les campagnes de bannières publicitaires et d’avoir ainsi un quasi monopole. En mai, l’agence de communication WPP prend le contrôle de 24/7 RealMedia (649 M$ – 950 sites partenaires) et Microsoft celui de aQuantive (agence de Webmarketing pour 6 Md$). Atlas permet à Microsoft de gérer des campagnes publicitaires et d’avoir un réseau de sites affiliés de 2 600 personnes. Yahoo! veut également prendre le contrôle total de Right Media (680 M$). En France, Publicis prend en juin, partiellement, le contrôle de Business Interactif après celui de Digitas. Lagardère Active reprend ID Régie (ex Infosource) et en août Nextedia (agence de marketing Internet créée en 2005 par fusion de Addvise Media et Un77 et employant 270 personnes). PriceMinister reprend Mixad/321Auto et devient le second sur le marché des petites annonces automobiles en France avec Auto-Evasion et 321Moto, juste derrière La Centrale/Caradisiac qui ont fusionné en février. Il veut aussi investir le secteur de l’immobilier qui a fait l’objet d’une consolidation importante en 2006 avec SeLoger, Explorimmo (groupe Adenclassifieds), Logic Immo (Spir).

Les nouvelles associations professionnelles françaises

En septembre, opérateurs télécoms et FAI se regroupent au sein de la Fédération Française des Télécommunications et des Communications Electroniques (FFTCE). Cette nouvelle association regroupe les fournisseurs d’accès et de services Internet (AFA), l’association française des opérateurs de réseaux et de services de télécommunications (AFORST), l’association française des opérateurs mobiles (AFOM soit Bouygues, Orange, SFR), les opérateurs Bouygues Telecom, Colt, France Telecom, Neuf Cegetel, Numéricable et SFR. Elle est présidée par Franck Esser (PDG de SFR) et dirigée par Yves Le Mouël (directeur chez F.T.). Elle veut devenir le représentant unique du secteur, face aux pouvoirs publics, aux industries culturelles, aux associations de consommateurs et promouvoir les communications électroniques.

Les opérateurs mobiles virtuels (MVNO) se regroupent de leur côté, sous la présidence de Georges Roux de Bézieux (PDG de Virgin Mobile) et de son adjoint Jacques Bonifay (président de Transatel) dans une nouvelle association Alternative Mobile qui réunit huit d’entre eux (Auchan Télécom, Breizh Mobile, Carrefour Interactive, Coriolis Télécom, NRJ Mobile, Télé 2 Mobile, Transatel et Virgin Mobile). Ils veulent défendre leurs intérêts auprès des instances de régulation des télécoms et du gouvernement.

Enfin, le secteur de la production audiovisuelle et les intermittents (environ 43 000 personnes) obtiennent enfin une convention collective en mai 2007.